반도체 대형주 주가전망. 삼성전자/SK하이닉스/LG전자/삼성전기 등

대형주 앞으로의 전망

차량용반도체, 시스템반도체, 데이터센터 등

반도체 품귀현상에 따른 주가전망

종목 : 삼성전자, SK하이닉스, LG전자, 삼성전기 등

안녕하세요. Lazarus Kong입니다. 우리나라의 코스피 대형주 특히 반도체 품귀현상에 따른 앞으로의 주가 전망이 어떻게 될 지 궁금해하시는 분들을 위해 삼성증권 산업리포트를 참고하여 공부해보도록 하겠습니다. 반도체 대형주에 속하는 삼성전자, SK하이닉스, LG전자의 주가전망들도 알아보고 앞으로 어떠한 테마들이 또 숨겨져 있는지 확인해보도록 하죠.

키워드 : 공통적으로 주장하고 있는 강한 수요량 vs 지속적인 수요가 될 지 관심

-삼성전자 : "하반기에도 서버/모바일 메모리 수요 강세 등 우호적 업황 지속"

-SK하이닉스 : "고객들의 적극적인 세트 빌드와 낮은 재고 상황으로 수요 강세가 지속"

-LG전자 : "코로나19 상황이 끝나도 위생 가전 수요 지속 증가, TV는 소폭 둔화"

-삼성전기 : "하반기 MLCC 수요 성장세는 지속 전망"

-LG디스플레이 : "하반기 소비 패턴 변화 가능성이 존재. 수요 예측을 주의깊게 관찰 필요"

계속되는 반도체 붐귀현상은 일시적인 효과로 보아야 할지, 지속적인 수요가 있을 것인지에 대한 관심이 깊게 바라봐야하는 대목이라는 점을 강조하는 사항인데요. 앞으로 우리 나라의 코스피 시장의 대형주들의 반도체, D램 관련 주들의 향후 수요 예측 전망 그리고 5G, 데이터댐 관련 분야의 주식들도 바라봐야 하겠죠. 대형주들의 호재거리에는 당연히 이와 관련된 관계사들이 꿈틀꿈틀 주가영향을 미칠 것이니까 한 번 보도록 하겠습니다.

삼성전자

-2분기 모바일은 단기적인 부품 수급 이슈 사항.

-하반기 신제품 출시 효과.

-5G확산에 따른 세트 판매 동시에 메모리 채용량이 모두 상승세.

-PC와 모바일 중심으로 일부 쇼티지 예상되는 가운데, 부품 수급 상황이 완화되면 PC는 1인 1PC 트렌드 바탕으로 수요 강세 전망. 모바일은 5G 확산에 따른 각국 경기 부양책 영향에 긍정적인 수요량 증가에 따른 매출액 증가할 것으로 전망됨.

-글로벌 반도체 공급 부족으로 세트와 디스플레이 생산 일부 차질 발생.

-스마트폰, TV, 가전 등 세트 제품 경우 주요 공급사와 긴밀한 협력 진행 중.

-공급이 시급한 제품부터 부품을 할당 리밸런싱을 진행할 것으로 전망.

-부품 부족에 따른 판매 기회 상실을 최소화하기 위한 사업 역량을 집중.

-디스플레이 분야, 작년 하반기부터 DDI공급 부족이 이어졌으나, 1분기 영향은 최소화 시킴.

*종합의견 : 이러한 관점으로 볼 때 D램 가격은 1분기 턴어라운드, 2분기 상승폭 확대될 것으로 전망. 가격 상승 트렌드는 하반기까지 지속될 것으로 전망되며 낸드는 모바일 고용량 호환이 가속화되는 가운데 서버향 스토리지 수요량은 확실히 증가될 것으로 전망. 2분기부터는 SSD 등 솔루션 제품 위주로의 수요가 공급에 상회할 것으로 보임.

LG전자.

-시장 조사기관 IDC의 전망에서 모니터 시장 21년 9%, 22년 전년 수준 예상.

-게이밍 모니터 21년 43%고성장 이후 22년 10% 수준 성장 예상.

-코로나19에 따른 수혜주로 생활 패턴이 크게 변화되어 재택근무 및 온라인 교육 확대에 따른 일시 현상이 아닌 트렌드화되어 IT제품 수요는 지속적인 성장세 기록할 것으로 전망.

-코로나 이후... 가전제품 펜트업수요는 2021년 하반기에도 지속할 것으로 전망되며 시장 수요도 지난해 하반기 이상은 유지할 것으로 전망된다. 코로나 19 상황이 끝나게 되더라도 위생 및 건강 가전에 대한 수요는 지속적으로 증가할 것으로 전망.

-전장부문 : 하반기 흑자 전환 달성 문제 없음.

-2분기 일부 자동차 고객사의 생산과 공급에 일부 영향.

-부정적 영향 최소화 노력 중.

-차량용 반도체 공급 부족은 하반기에는 해소될 것으로 전망.

-TV부문 : DDI반도체 부족하나 적정 재고를 확보한 상황

-가전부문 : 범용 칩 사용하고 있기 때문에 매출 영향력에는 큰 변동사항이 없을 것으로 전망.

SK하이닉스

-공급자, 고객의 재고 상황의 두 부분으로 나누어 파악되는데...

-공급 측 재고는 연간 낮은 재고 상황 지속. 하반기에 더욱 감소.

-수요 측 재고는 서버 D램은 다른 곳 대비 재고 수준에 여유를 보이고 있으며, 하반기 서버 전망 감안할 때, 2분기 연말에 갈수록 재고 하락 예상. 그리고 결국에는 수요 증가로 이어질 것으로 판단되는데, 지켜봐야 할 필요성.

-데이터센터 고객 관련 재고 경우, 작년 말 이후 재고를 줄인 고객, 늘인 고객 등 다양한 상황들에 놓여있음.

-전체적으로 보았을 때, 2분기~4분기로 갈수록 1분기 대비 점진적 서버 세트 상승 예상. 하반기는 하락할 전망.

-중국 모바일 고객 경우 4Q20부터 공격적 출하 지속 및 재고 수준은 계속 줄어들 것으로 파악.

삼성전기 "기판 투자"

-고객 수요에 대응하기 위한 공급 능력 화대 진행 중.

-AP,5G안테나, 노트북 박판 CPU용 기판 등 고부가 제품 중심 캐파 확대 계획.

-고부가 기판율 중심으로 제품 믹스 개선 지속될 전망.

-주요 원자재 가격 인상 리스크 요인은 존재. 지속적인 원가 개선 중에 있으며, 물량 확대를 기반을 통해 원자재 가격 인상에 대한 영향력을 최소화시킬 것이라 말함.

-제품 믹스 개선을 위해 일부 제품에 대하여는 가격 조정을 진행하지만 전반적 가격 인상은 향후 시장 수급 동향에 따라 유연하게 대응할 예정.

5. LG디스플레이 : TV와 중소형 OLED증설

Q) 화이트 OLED 증설 일정? OLED TV 패널 1,000만대 수준 도달 위해 추가 30K 이상 투자 필요.

A) 추가 증설 시점 계속 검토 중에 있다. 적절한 시점을 판단해서 공유.

Q) 중소형 OLED 투자 계획?

A) 생산능력 : 파주 30K, 파주 15K. / 추가 증설에 대한 의사결정은 아직 미정.

위와 같은 자료도 찾아볼 수 있는데, 스마트폰 시장 전망치와 PC시장전망치 그리고 데이터댐이라고 하죠. 5G와 데이터센터와 관련된 산업시장의 전망치를 도표를 통해 보실 수 있습니다. 1인 1PC시장에 대한 트렌드가 있었으나 앞으로의 시장 전망치는 유지 또는 둔화될 것으로 전망되고, 데이터센터는 투자 확대에 따른 성장확대 전망으로 앞으로의 3~5년 사이의 수소차 테마와 함께 데이터센터 시장 테마도 관심깊게 바라보아야 할 부문이라고 생각됩니다.

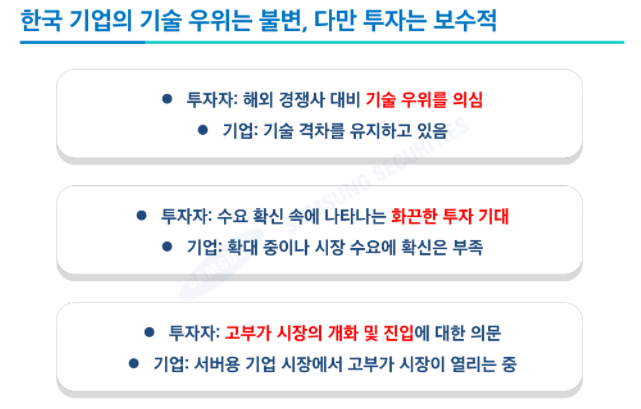

이번 삼성증권 산업리포트에서는 아래와 같은 자료도 있는데요.

투자자와 기업 간의 입장 차이를 볼 수 있습니다. 투자자는 자신의 자산을 보호해야하는데, 기업들은 투자금을 유치하기 위한 회사 포트폴리오와 함께 사업성을 소개하는 자료로 보일 수 있습니다. 분명한 것은 투자자는 한국의 높은 기술력이 차이가 있는지 모르겠다는 점과 분명 우리나라의 대형사들의 기술 수준은 전 세계보다 차별성을 띄고 있다는 모습을 어필하는 점에서 볼 필요가 있습니다. 저는 분명 계속하여 말을 해왔던 대한민국의 조선사에 대한 이야기를 했었는데, 앞으로의 조선산업 부문은 우리나라의 기술력이 세계 최고라는 자부심, 자긍심이라고 말했듯 꾸준하게 투자할 필요가 있다고 몇 년 전부터 언급하였었는데요. 우리나라가 제조업 회사의 이미지만 가지고 있는 반도체 기업들이 인텔이나 엔비디아처럼 설계를 해버리는 팹리스 사업까지 도전한다면 더 한 투자가치의 포인트가 되지 않을까 생각됩니다.

이상. 끝.

[자료참고 : 삼성증권 산업리포트]

'Economy > 유가증권시장' 카테고리의 다른 글

| 기아(000270) 7월 생산 정상화, 주식 전망 (0) | 2021.06.06 |

|---|---|

| 삼성바이오로직스 모더나 관련주로 추가~! 3분기 백신 위탁생산한다. (0) | 2021.05.23 |

| 카카오, 한국금융지주 주가전망. 카카오뱅크 IPO수혜주 (0) | 2021.04.18 |

| SK바이오사이언스 공모청약의 모든 것. (0) | 2021.03.09 |

| 2차전지, 전고체배터리 관련주들 동아화성/씨아이에스/삼성SDI (0) | 2021.02.26 |